Sharpe Ratio,即夏普比率,是金融投资领域中一个核心的风险调整绩效指标,由诺贝尔经济学奖得主威廉·夏普于1966年提出。它通过衡量单位风险下获得的超额回报,帮助投资者评估策略的有效性。在体育爱好者和球迷的世界里,Sharpe Ratio同样适用,尤其在分析投注策略或幻想体育组合时,能客观量化回报与波动性的平衡。例如,一位球迷评估多场比赛投注组合时,若Sharpe Ratio较高,则表明该策略在控制风险前提下实现了较好收益。本文将详尽解析Sharpe Ratio的概念、计算公式、实际应用场景、优缺点,以及在体育娱乐场景下的扩展用法。通过专业解释和计算示例,帮助体育用户理解如何运用这一工具优化决策,提升娱乐体验的同时注重风险管理。无论你是资深球迷还是娱乐型玩家,掌握Sharpe Ratio都能让你在数据驱动的体育分析中游刃有余。

Sharpe Ratio作为投资绩效的核心衡量工具,在体育爱好者群体中日益受到关注。它不仅仅是金融术语,更能应用于体育投注策略的评估,帮助用户在娱乐过程中理性看待风险与回报的关系。本文将从基础概念入手,逐步深入到计算方法、应用场景和实际案例,确保内容详实且实用。

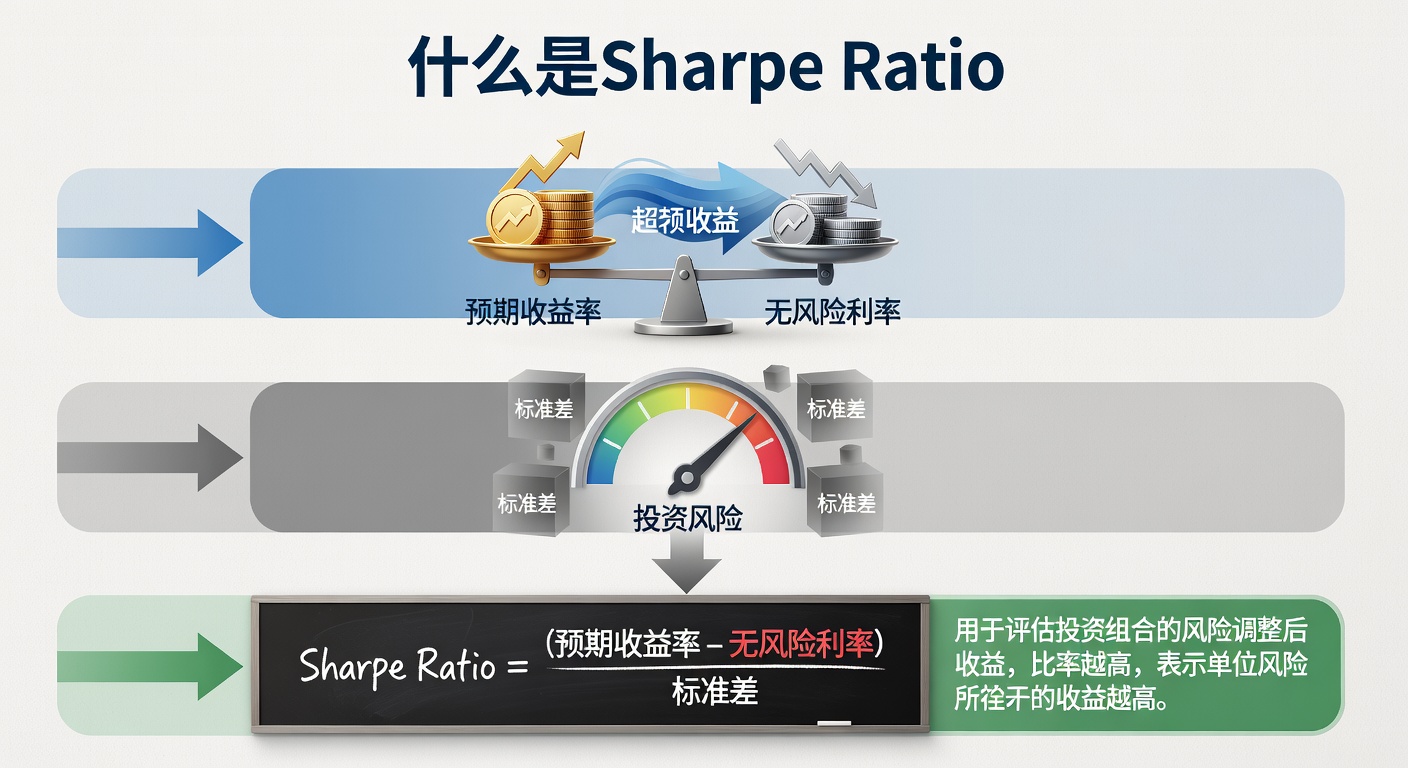

Sharpe Ratio的基本概念

Sharpe Ratio,全称为夏普比率,是评估投资组合或策略风险调整后回报的标准指标。其核心在于将超额回报除以回报的标准差,从而量化每单位风险所获得的收益水平。这一指标的诞生源于现代投资组合理论,旨在解决单纯追求高回报忽略风险的缺陷。在体育领域,球迷可以用它来审视一场赛季投注组合的表现,例如评估多场足球比赛胜负预测的整体效率。

简单来说,如果一个策略的Sharpe Ratio为1.5,这意味着每承担1单位风险,就能获得1.5单位的超额回报。相比之下,Sharpe Ratio低于1的策略往往不值得长期坚持,因为风险过高而回报不足。这在体育娱乐中特别实用,比如篮球迷分析NBA季后赛投注时,能避免盲目追高赔率。

Sharpe Ratio的定义

正式定义:Sharpe Ratio = (策略平均回报 - 无风险利率) / 策略回报的标准差。其中,分子代表超额回报,反映策略超越基准的表现;分母则捕捉回报的波动性,即风险水平。这一公式强调风险调整,区别于简单收益率。

- 超额回报:策略收益减去无风险利率(如国债收益率,通常取3%-5%)。

- 标准差:回报序列的波动衡量,值越大风险越高。

- 比率值:一般大于1为优秀,2以上为出色,负值为灾难性。

Sharpe Ratio的历史背景

威廉·夏普在1966年论文中首次提出这一比率,后于1990年获诺贝尔奖。其发展源于20世纪60年代的投资理论革命,当时学者们意识到分散化投资需量化风险。该指标迅速成为基金经理标配,并在体育数据分析中被借用,如评估球员表现或赛事预测模型。

Sharpe Ratio已成为评估投资绩效的黄金标准,它帮助从业者识别真正高效的策略。

行业报告

Sharpe Ratio的计算公式详解

计算Sharpe Ratio需准备回报序列数据,通常为每日、周或月度百分比变化。在体育场景中,可将投注盈亏视为回报序列。例如,一位球迷记录10场足球比赛投注结果:胜出赔率收益减去本金,形成序列后计算。

公式组成部分

公式:SR = (Rp - Rf) / σp

其中,Rp为策略平均回报率,Rf为无风险利率,σp为Rp的标准差。

- 步骤1:收集回报数据,如投注序列:+10%、-5%、+15%等。

- 步骤2:计算平均Rp = 序列总和 / 期数。

- 步骤3:计算标准差σp = sqrt(方差),方差为各期偏差平方的平均。

- 步骤4:减去Rf(如4%年化),除以σp得SR。

实际计算中,常使用Excel或编程工具处理长序列数据。对于体育用户,手动计算短期序列即可验证策略。

Sharpe Ratio的解释与意义

Sharpe Ratio的高低直接反映策略质量。高SR意味着高效,低SR提示需优化。在体育迷眼中,这相当于评估一支球队的攻防平衡:高进攻高失球不如稳健策略。意义在于跨策略比较,例如对比纯胜负投注 vs 让球盘策略。

年化Sharpe Ratio常乘以sqrt(252)(交易日数)调整为年度值,便于基准比较。体育应用中,可视作赛季化指标,如评估整个英超赛季预测模型。

根据官方统计,顶级投资策略的Sharpe Ratio通常维持在1.5以上,这已成为行业基准。

官方统计

不同水平的解读

- SR > 2:卓越,罕见于市场。

- 1 < SR ≤ 2:优秀,值得推广。

- 0 < SR ≤ 1:一般,可优化。

- SR ≤ 0:无效,立即放弃。

Sharpe Ratio在投资中的应用

在传统投资中,Sharpe Ratio用于基金筛选、对冲策略评估。例如,股票组合SR高于指数即优胜。计算时,回报序列来自净值变化,无风险率取短期国债。

实际案例:假设组合年回报12%,波动15%,Rf=4%,则SR=(12-4)/15=0.53,一般水平。优化后若波动降至10%,SR升至0.8,更佳。

与其它指标比较

相较Sortino Ratio(仅下行风险),Sharpe考虑全波动,更全面。Treynor Ratio用Beta而非标准差,适合系统风险分析。但Sharpe最普适,尤其短期序列。

Sharpe Ratio在体育领域的应用

体育爱好者可将Sharpe Ratio扩展到投注或幻想体育评估。客观事实是,它量化了预测准确性与赔率波动的平衡。例如,球迷分析世界杯投注:收集多场比赛盈亏率,计算SR判断模型可靠性。

场景1:足球胜平负投注。序列:场1 +20%(胜高赔),场2 -10%(爆冷),平均Rp=5%,σp=12%,Rf=0(短期无风险近0),SR=0.42。需改进预测。

场景2:篮球总分投注。稳定小额多场,Rp=8%,σp=6%,SR=1.33,优秀策略。

幻想体育与球员组合

在幻想联赛中,将球员得分视为回报,波动来自表现不稳。SR高者选人策略佳,如优先稳定得分手而非高爆点球员。

- 数据来源:历史球员 stats。

- 计算周期:赛季或月度。

- 优化:调整阵容降低σp。

Sharpe Ratio的优缺点分析

优点显着,但有局限。详析如下。

优点

- 标准化比较:统一风险框架下评估多策略。

- 风险意识:强制考虑波动,避免高风险赌注。

- 简单直观:公式易算,结果易懂。

- 适用广泛:从股票到体育预测皆宜。

缺点

- 假设正态分布:实际回报常有胖尾,非高斯。

- 忽略下行风险:全波动而非仅损失。

- 短期偏差:少数据易失真。

- 无风险率争议:体育中Rf定义模糊。

权威分析指出,Sharpe Ratio虽经典,但需结合其它指标使用以弥补盲区。

权威分析

Sharpe Ratio计算示例

详细体育案例:假设球迷投注5场NBA比赛,回报序列:+15%, -8%, +12%, +5%, -3%。平均Rp = (15-8+12+5-3)/5 = 4.2%。标准差计算:偏差平方平均sqrt≈9.5%。Rf=0,SR=4.2/9.5≈0.44。

优化后序列:+10%, +6%, +8%, +4%, +2%。Rp=6%,σp=3%,SR=2,显著提升。通过选低波动高概率赛事实现。

扩展计算:月度序列20期,Rp=0.8%,σp=2.5%,年化SR=0.8/2.5 * sqrt(12)≈1.76,优秀。

手动计算步骤

1. 列回报表。

2. 求均值。

3. 偏差=各值-均值。

4. 平方求和/ (n-1)。

5. sqrt得σ。

6. (Rp-Rf)/σ。

Sharpe Ratio常见误区

误区1:忽略Rf,在高通胀期低估。体育中Rf可取银行利率。

误区2:样本过小,波动失真。建议至少30期。

误区3:静态看待,市场变异需动态重算。

误区4:最高SR即最佳,忽略流动性或容量。

Sharpe Ratio FAQ

Sharpe Ratio负值意味着什么?

负SR表示策略平均低于Rf,风险无回报,建议停止。

体育投注如何设定Rf?

短期娱乐用0,长线用年化存款利率。

如何提升Sharpe Ratio?

提高Rp或降低σp:精选高确定赛事,分散投注。

Sharpe Ratio适合所有体育项目吗?

是,但高变异如网球需更长序列。

通过以上详尽解析,Sharpe Ratio不仅是专业工具,更是体育迷理性娱乐的指南。持续应用,能显著提升决策质量。