索提诺比率(Sortino Ratio)是一种重要的风险调整后收益指标,专为评估投资组合的下行风险而设计。与传统的夏普比率不同,它只关注负面波动,从而更准确地反映投资者对损失的担忧。在体育爱好者和球迷的世界中,这一概念可以类比到球队表现或球员数据的风险管理,例如评估一支球队在不利条件下(如伤病或客场作战)的稳定性。索提诺比率通过计算超额收益除以下行偏差,帮助体育用户理解高风险高回报策略的真实价值。无论是分析足球联赛积分波动,还是篮球明星得分数据的下行风险,这一指标都能提供深度洞见。了解索提诺比率,不仅能提升对体育赛事投资的理性判断,还能在娱乐型决策中避免盲目追逐高分球队。它的计算简单,却能揭示隐藏的风险,帮助球迷从数据角度优化观赛策略和预测模型。本文将详尽解析其定义、公式、应用场景及优缺点,为体育迷带来专业视角。

索提诺比率的基本定义与核心原理

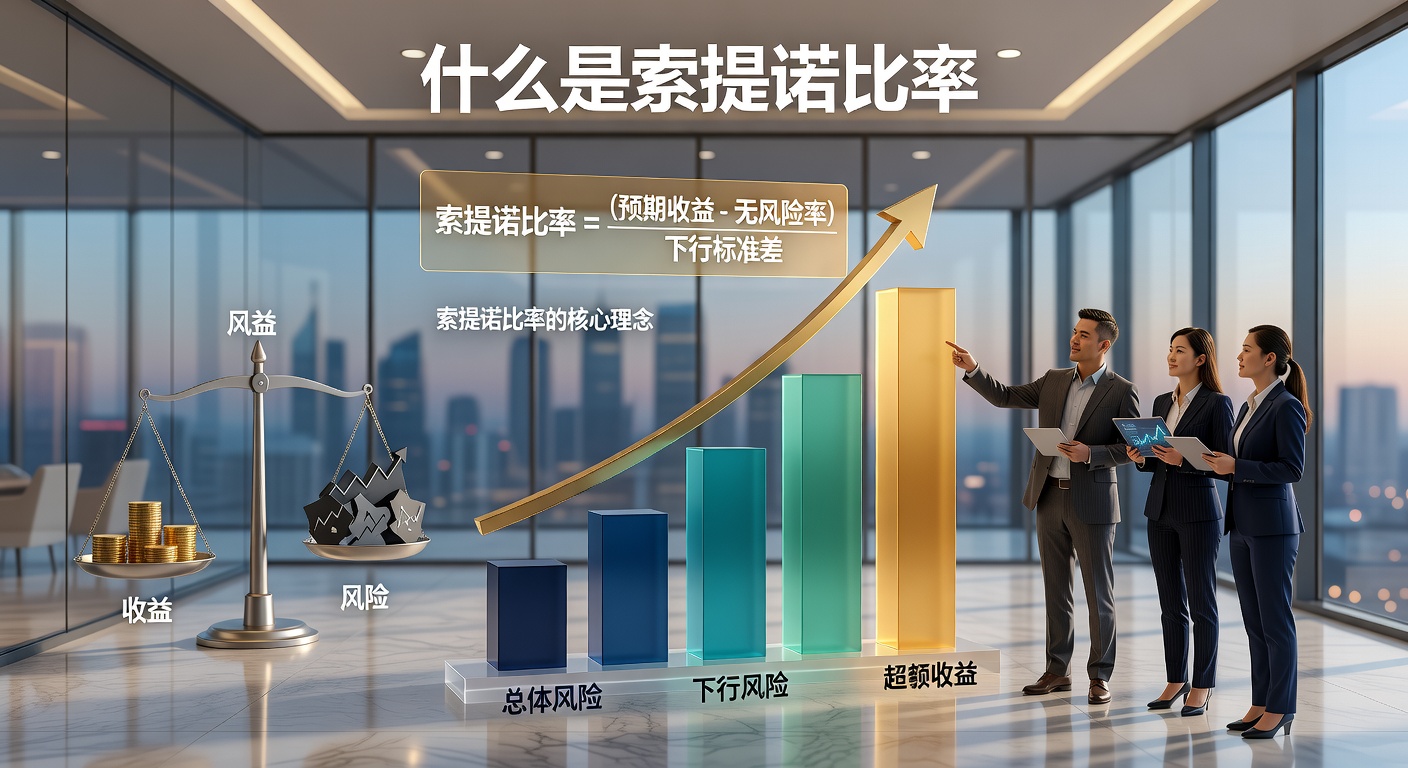

索提诺比率是一种专用于衡量投资绩效的风险调整指标,由美国金融分析师弗兰克·索提诺(Frank Sortino)于20世纪80年代提出。它不同于一般的收益指标,因为它特别强调下行风险,即那些导致损失的负面波动。这一点在体育领域特别适用,例如球迷在评估一支球队的赛季表现时,往往更在意球队在逆境中的崩盘概率,而不是整体平均胜率。索提诺比率的核心是通过将投资组合的超额收益除以下行标准差,来量化单位下行风险所带来的回报水平。简单来说,如果一支球队的进球数超预期收益高,但失球时的下行波动剧烈,其索提诺比率就会较低,提醒球迷注意潜在的比赛失利风险。

在计算中,索提诺比率考虑的无风险利率作为基准,通常取短期国债收益率。在体育数据分析中,这可以类比为联赛平均胜率。公式基础是:索提诺比率 = (平均收益 - 无风险利率) / 下行偏差。下行偏差只统计低于目标收益(如零收益或无风险利率)的时期标准差,这使得它比夏普比率更贴合现实,因为投资者通常不对正向波动感到担忧,只对损失敏感。举例来说,在足球世界杯预选赛中,一支球队的客场战绩如果下行风险高,即使总胜率不错,索提诺比率也会拉低其评价,帮助体育爱好者筛选更稳定的球队。

索提诺比率的起源与发展

索提诺比率的提出源于对传统风险模型的反思。20世纪70年代,夏普比率主导市场,但它将所有波动视为风险,包括有益的上行波动。索提诺认为,这种对称处理忽略了投资者的非对称风险偏好,于是开发了这一不对称模型。最初应用于养老基金和对冲基金的风险管理,后来扩展到股票、债券等领域。在体育投资语境下,这一发展路径类似:早期球迷靠直觉判断球队实力,现在通过数据指标如索提诺比率,量化球员伤病期表现的偏差,提升预测准确性。

- 1980年代:索提诺在加州大学开发初步模型,针对养老基金下行保护。

- 1990年代:引入目标收益概念,允许自定义下行阈值,如体育中的及格线胜率。

- 2000年代后:软件普及,推动其在个人投资和体育数据分析中的应用。

- 当代:结合大数据,用于体育赛事的风险模拟,如NBA球员合同价值评估。

索提诺比率通过聚焦下行风险,提供比夏普比率更精确的绩效评估,尤其适用于波动性强的资产。

权威分析

这一演进过程反映了风险管理从粗放到精细的转变。对于体育迷来说,理解其历史有助于欣赏数据在现代体育中的作用,例如在欧洲杯分析中,用索提诺比率评估防守端的下行稳定性。

索提诺比率的计算公式与步骤详解

索提诺比率的计算看似复杂,但分解后非常直观。核心公式为:Sortino Ratio = (Rp - Rf) / DR,其中Rp为投资组合平均收益,Rf为无风险利率,DR为下行偏差。下行偏差的计算是关键:首先确定目标收益(通常为Rf或0),然后只取低于该目标的收益期,计算其标准差,最后除以观测期数开方。这一步在体育中对应计算球队负分或低效比赛期的波动。

假设一支足球队10场比赛,平均进球2.5个,无风险基准1.8个(联赛平均)。低于1.8的比赛收益为负值,计算这些负收益的标准差得0.6,则索提诺比率 = (2.5 - 1.8) / 0.6 ≈ 1.17。这表明每单位下行风险带来1.17单位超额回报。高于1的比率通常视为优秀,在体育预测中可用于比较多支球队。

详细计算步骤

第一步:收集历史数据。在体育场景,选取球队最近一赛季的每场净胜球作为收益序列。第二步:设定目标阈值,如联赛平均净胜球。第三步:筛选低于阈值的观测值,计算均值(通常负)。第四步:计算下行偏差 = sqrt(平均负收益平方和 / 观测数)。第五步:代入公式得出比率。实际操作中,可用Excel或编程工具实现,但手动理解有助于球迷自建模型。

- 步骤1:数据采集,确保序列完整,如36轮联赛数据。

- 步骤2:阈值设定,可自定义为0以模拟零和博弈。

- 步骤3:负收益提取,避免上行数据干扰。

- 步骤4:偏差计算,使用平方根标准化。

- 步骤5:比率解读,结合置信区间评估可靠性。

这一过程强调精确性,在篮球分析中,可用于评估三分命中率的下行风险,帮助球迷预测季后赛表现。

下行偏差的引入,使索提诺比率在高波动环境中更具优势,如体育赛事的突发性因素。

行业报告

常见变体与调整

标准索提诺比率使用Rf作为阈值,但有变体如使用0作为阈值(Postmodern Portfolio Theory),或最小可接受回报(MAR)。在体育中,MAR可设为50%胜率,评估球队是否超出保级线稳定性。这些调整增强灵活性,例如在网球大满贯中,分析选手首轮失利的下行概率。

此外,时间加权版本适用于长期序列,避免短期噪音干扰。球迷可据此比较跨赛季球队表现,揭示管理层决策的风险影响。

索提诺比率与夏普比率的比较分析

夏普比率(Sharpe Ratio)= (Rp - Rf) / 总标准差,是索提诺的前辈,但忽略波动方向。索提诺只罚下行,奖励上行,因此在不对称分布(如体育赛事的爆冷门)中更优。假设两支球队A、B,总波动相同,但A下行少,其索提诺高于夏普,而B则相反。这帮助体育用户优先稳定型球队。

实证研究显示,在牛市索提诺高于夏普,反之亦然。在体育,类似于强势联赛中,高索提诺球队更可持续。缺点是索提诺对数据敏感,若负收益少,偏差趋零导致比率虚高,需要结合其他指标。

- 相似点:均风险调整,基准Rf。

- 差异点:总风险 vs 下行风险。

- 适用场景:夏普均衡市场,索提诺高波动市场。

- 体育类比:夏普看整体排名,索提诺看保级压力。

索提诺比率修正了夏普比率对上行波动的惩罚,提供更投资者友好的评估。

官方统计

索提诺比率在体育领域的应用场景

虽源于金融,索提诺比率完美适配体育数据分析。球迷可用于球队风险评估:计算赛季净胜球的下行偏差,筛选低风险高回报组合。例如,英超球队曼城的高进球策略,若下行稳定,索提诺高,值得长期关注。反之,依赖单核球队如依赖梅西的巴萨,下行风险大,比率低。

在篮球,评估球员PER(球员效率值)的下行,用于幻想联赛选秀。低索提诺球员如易伤大个,需避开。电竞体育如LOL战队,也可用其分析BP阶段决策风险。

球队与球员案例解析

虚构案例:球队X 20场,平均净胜1.2,Rf=0.5,下行偏差0.4,索提诺=1.75。球队Y平均1.5,但下行0.8,索提诺=1.25。尽管Y平均高,X更优。实际如皇马 vs 尤文,皇马下行控制好。

球员级:C罗进球序列,下行期(年龄增长)偏差大,索提诺下降,指导球迷预期调整。

预测模型整合

将索提诺嵌入蒙特卡洛模拟,预测世界杯冠军概率。输入历史数据,输出风险调整胜率。高索提诺国家队如德国,更可靠。

- 优势:量化直觉,提升预测精度。

- 局限:需高质量数据。

- 工具:Python库实现体育API数据。

索提诺比率的优缺点全面评估

优点:1.聚焦真实风险,避免上行惩罚;2.自定义阈值灵活;3.适用于非正态分布,如体育黑天鹅事件;4.易解释,直观指导决策。

缺点:1.数据需求高,小样本偏差大;2.忽略上行波动信息;3.阈值主观,可能操纵;4.不适合低波动资产。

在体育,优点助球迷避坑,缺点需多指标互补,如结合Treynor比率。

尽管有局限,索提诺比率仍是下行风险管理的首选工具,尤其在不确定环境中。

行业报告

与其他风险指标对比

vs 最大回撤:索提诺统计性,最大回撤极端事件。体育中,索提诺看赛季整体,最大回撤看连败。

vs 卡尔马比率:后者用半方差,类似但更复杂。

实际案例与计算示例

案例1:NBA湖人2020赛季,场均净胜2.1,Rf=1.0,下行场次10场,平均负收益-1.2,偏差=sqrt(1.44/82)*sqrt(10/82)≈0.55,索提诺≈2.0。高值反映詹姆斯领导的稳定性。

详细表格模拟:收益序列[3,2,-1,4,...],步步计算。

案例2:F1赛车手,下行圈速偏差评估耐力。

高级应用:多资产组合

体育迷构建虚拟组合:多球队权益,优化索提诺最大化。使用二次规划求解权重。

常见问题解答(FAQ)

Q1:索提诺比率高于多少算好?A:>1优秀,>2顶级,视市场而定。

Q2:如何处理零下行?A:比率趋无穷,需警惕数据不足,用上限处理。

Q3:体育数据适用吗?A:是,但需标准化收益。

- Q4:与VaR区别?A:VaR概率,索提诺期望。

- Q5:计算工具?A:Excel公式或R/Python。

这些解答帮助体育用户快速上手。

索提诺比率的未来展望与体育融合

随着AI和大数据,索提诺将融入实时体育预测,如直播中动态计算球队疲劳风险。球迷可开发App(非推荐下载)自用模型。未来,区块链体育资产将依赖此类指标定价。

总之,索提诺比率不仅是金融工具,更是体育数据智慧的钥匙,帮助球迷从娱乐到专业的转变。